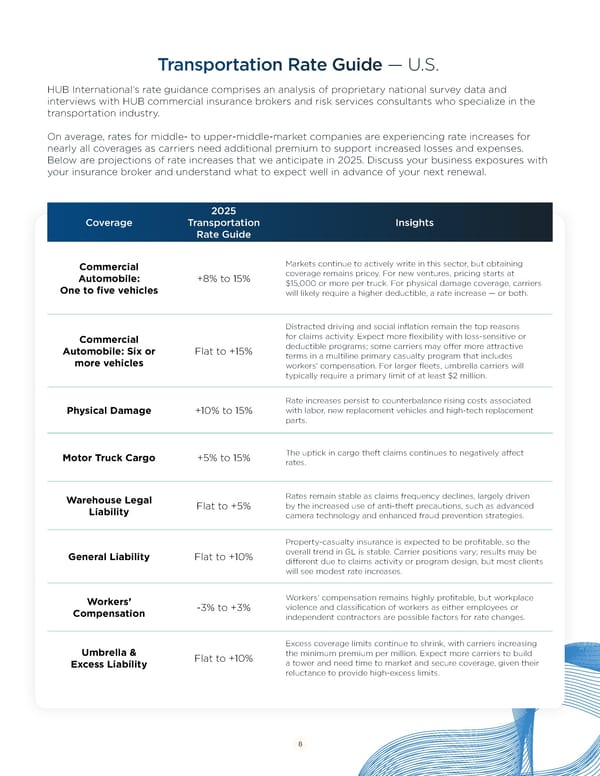

[IndusTransportatry] Industion Ratry Rate Guide te Guide — U— U.S..S. HUB International’s rate guidance comprises an analysis of proprietary national survey data and HUB International’s rate guidance comprises an analysis of proprietary national survey data and interviews with HUB commercial insurance brokers and risk services consultants who specialize in the interviews with HUB commercial insurance brokers and risk services consultants who specialize in the transportation industry. construction industry. On average, rates for middle- to upper-middle-market companies are experiencing rate increases for On average, we are experiencing modest rate increases for nearly all coverages as carriers need nearly all coverages as carriers need additional premium to support increased losses and expenses. additional premium to support increased losses and expenses. Below are projections of rate increases Below are projections of rate increases that we anticipate in 2025. Discuss your business exposures with that we anticipate in 2025. It’s important to discuss your business’ exposure with your insurance broker your insurance broker and understand what to expect well in advance of your next renewal. and understand what to expect well in advance of your next renewal. 2025 Coverage 2024 Rate Guide Insights Coverage Transportation Insights Rate Guide Empor am res denietur ra veriae voloreceriam aut ad ut asperch iciunt, quiae nonseque plab ipsam se este int etur sum voluptatemos sit eliquibeaquo eum exceremped etur sum Commercial Markets continue to actively write in this sector, but obtaining inverio nsequib usandit qui conecto cus rem quatur sectiatem Lorem ipsum -0% to +0% coverage remains pricey. For new ventures, pricing starts at Automobile: +8% to 15% illant evel minture qui res perfereped qui corehen istiati squibea One to five vehicles $15,000 or more per truck. For physical damage coverage, carriers tescipsunti occus re es dolorer ferspietur, sunda volecer namende will likely require a higher deductible, a rate increase — or both. sandae. Ecus maion conseni taquiae rferro doluptiat volorem qui comnisquas restrumet. Distracted driving and social inflation remain the top reasons Empor am res denietur ra veriae voloreceriam aut ad ut Commercial for claims activity. Expect more flexibility with loss-sensitive or asperch iciunt, quiae nonseque plab ipsam se este int etur Automobile: Six or Flat to +15% deductible programs; some carriers may offer more attractive sum voluptatemos sit eliquibeaquo eum exceremped etur sum more vehicles terms in a multiline primary casualty program that includes inverio nsequib usandit qui conecto cus rem quatur sectiatem Lorem ipsum -0% to +0% workers' compensation. For larger fleets, umbrella carriers will illant evel minture qui res perfereped qui corehen istiati squibea typically require a primary limit of at least $2 million. tescipsunti occus re es dolorer ferspietur, sunda volecer namende sandae. Ecus maion conseni taquiae rferro doluptiat volorem qui Rate increases persist to counterbalance rising costs associated comnisquas restrumet. Physical Damage +10% to 15% with labor, new replacement vehicles and high-tech replacement parts. Empor am res denietur ra veriae voloreceriam aut ad ut asperch iciunt, quiae nonseque plab ipsam se este int etur sum voluptatemos sit eliquibeaquo eum exceremped etur sum The uptick in cargo theft claims continues to negatively affect Motor Truck Cargo +5% to 15% inverio nsequib usandit qui conecto cus rem quatur sectiatem Lorem ipsum -0% to +0% rates. illant evel minture qui res perfereped qui corehen istiati squibea tescipsunti occus re es dolorer ferspietur, sunda volecer namende sandae. Ecus maion conseni taquiae rferro doluptiat volorem qui comnisquas restrumet. Warehouse Legal Rates remain stable as claims frequency declines, largely driven Liability Flat to +5% by the increased use of anti-theft precautions, such as advanced camera technology and enhanced fraud prevention strategies. Empor am res denietur ra veriae voloreceriam aut ad ut asperch iciunt, quiae nonseque plab ipsam se este int etur sum voluptatemos sit eliquibeaquo eum exceremped etur sum Property-casualty insurance is expected to be profitable, so the inverio nsequib usandit qui conecto cus rem quatur sectiatem Lorem ipsum -0% to +0% overall trend in GL is stable. Carrier positions vary; results may be General Liability Flat to +10% illant evel minture qui res perfereped qui corehen istiati squibea different due to claims activity or program design, but most clients tescipsunti occus re es dolorer ferspietur, sunda volecer namende will see modest rate increases. sandae. Ecus maion conseni taquiae rferro doluptiat volorem qui comnisquas restrumet. Workers’ Workers’ compensation remains highly profitable, but workplace Compensation -3% to +3% violence and classification of workers as either employees or Empor am res denietur ra veriae voloreceriam aut ad ut independent contractors are possible factors for rate changes. asperch iciunt, quiae nonseque plab ipsam se este int etur sum voluptatemos sit eliquibeaquo eum exceremped etur sum Excess coverage limits continue to shrink, with carriers increasing Lorem ipsum -0% to +0% inverio nsequib usandit qui conecto cus rem quatur sectiatem Umbrella & the minimum premium per million. Expect more carriers to build Flat to +10% illant evel minture qui res perfereped qui corehen istiati squibea a tower and need time to market and secure coverage, given their Excess Liability tescipsunti occus re es dolorer ferspietur, sunda volecer namende reluctance to provide high-excess limits. sandae. Ecus maion conseni taquiae rferro doluptiat volorem qui comnisquas restrumet. 88

Steering the Future of Transportation in 2025 Page 7 Page 9

Steering the Future of Transportation in 2025 Page 7 Page 9