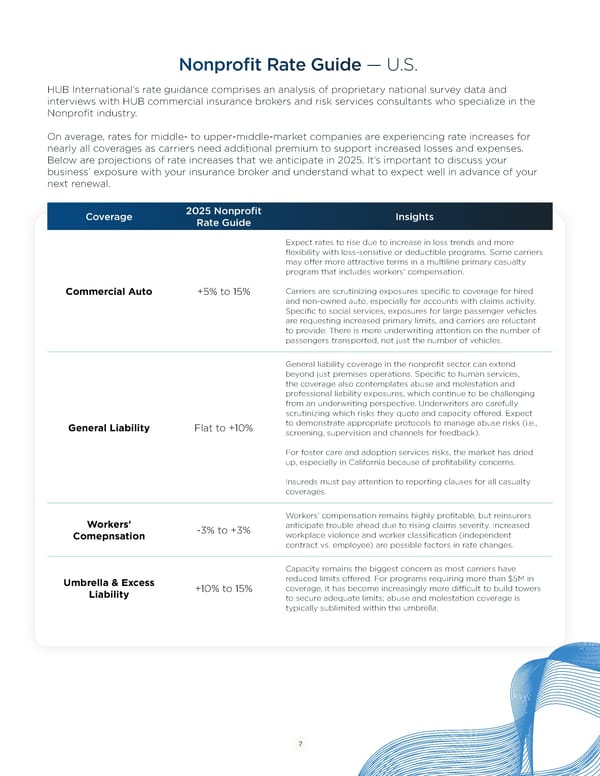

[IndusNonprtry] Indusofit Ratry Rate Guide te Guide — U.S.— U.S. HUB International’s rate guidance comprises an analysis of proprietary national survey data and HUB International’s rate guidance comprises an analysis of proprietary national survey data and interviews with HUB commercial insurance brokers and risk services consultants who specialize in the interviews with HUB commercial insurance brokers and risk services consultants who specialize in the Nonprofit industry. construction industry. On average, rates for middle- to upper-middle-market companies are experiencing rate increases for On average, we are experiencing modest rate increases for nearly all coverages as carriers need nearly all coverages as carriers need additional premium to support increased losses and expenses. additional premium to support increased losses and expenses. Below are projections of rate increases Below are projections of rate increases that we anticipate in 2025. It’s important to discuss your that we anticipate in 2025. It’s important to discuss your business’ exposure with your insurance broker business’ exposure with your insurance broker and understand what to expect well in advance of your and understand what to expect well in advance of your next renewal. next renewal. Coverage 2025 Nonprofit Insights Coverage 2024 Rate Guide Insights Rate Guide Expect rates to rise due to increase in loss trends and more Empor am res denietur ra veriae voloreceriam aut ad ut flexibility with loss-sensitive or deductible programs. Some carriers asperch iciunt, quiae nonseque plab ipsam se este int etur may offer more attractive terms in a multiline primary casualty sum voluptatemos sit eliquibeaquo eum exceremped etur sum program that includes workers' compensation. Lorem ipsum -0% to +0% inverio nsequib usandit qui conecto cus rem quatur sectiatem illant evel minture qui res perfereped qui corehen istiati squibea Carriers are scrutinizing exposures specific to coverage for hired Commercial Auto +5% to 15% tescipsunti occus re es dolorer ferspietur, sunda volecer namende and non-owned auto, especially for accounts with claims activity. sandae. Ecus maion conseni taquiae rferro doluptiat volorem qui Specific to social services, exposures for large passenger vehicles comnisquas restrumet. are requesting increased primary limits, and carriers are reluctant to provide. There is more underwriting attention on the number of Empor am res denietur ra veriae voloreceriam aut ad ut passengers transported, not just the number of vehicles. asperch iciunt, quiae nonseque plab ipsam se este int etur sum voluptatemos sit eliquibeaquo eum exceremped etur sum General liability coverage in the nonprofit sector can extend Lorem ipsum -0% to +0% inverio nsequib usandit qui conecto cus rem quatur sectiatem beyond just premises operations. Specific to human services, illant evel minture qui res perfereped qui corehen istiati squibea the coverage also contemplates abuse and molestation and tescipsunti occus re es dolorer ferspietur, sunda volecer namende professional liability exposures, which continue to be challenging sandae. Ecus maion conseni taquiae rferro doluptiat volorem qui from an underwriting perspective. Underwriters are carefully comnisquas restrumet. scrutinizing which risks they quote and capacity offered. Expect to demonstrate appropriate protocols to manage abuse risks (i.e., General Liability Flat to +10% Empor am res denietur ra veriae voloreceriam aut ad ut screening, supervision and channels for feedback). asperch iciunt, quiae nonseque plab ipsam se este int etur sum voluptatemos sit eliquibeaquo eum exceremped etur sum For foster care and adoption services risks, the market has dried inverio nsequib usandit qui conecto cus rem quatur sectiatem Lorem ipsum -0% to +0% up, especially in California because of profitability concerns. illant evel minture qui res perfereped qui corehen istiati squibea tescipsunti occus re es dolorer ferspietur, sunda volecer namende Insureds must pay attention to reporting clauses for all casualty sandae. Ecus maion conseni taquiae rferro doluptiat volorem qui coverages. comnisquas restrumet. Workers’ compensation remains highly profitable, but reinsurers Workers' Empor am res denietur ra veriae voloreceriam aut ad ut anticipate trouble ahead due to rising claims severity. Increased -3% to +3% asperch iciunt, quiae nonseque plab ipsam se este int etur Comepnsation workplace violence and worker classification (independent sum voluptatemos sit eliquibeaquo eum exceremped etur sum contract vs. employee) are possible factors in rate changes. Lorem ipsum -0% to +0% inverio nsequib usandit qui conecto cus rem quatur sectiatem illant evel minture qui res perfereped qui corehen istiati squibea Capacity remains the biggest concern as most carriers have tescipsunti occus re es dolorer ferspietur, sunda volecer namende reduced limits offered. For programs requiring more than $5M in Umbrella & Excess sandae. Ecus maion conseni taquiae rferro doluptiat volorem qui coverage, it has become increasingly more difÏcult to build towers Liability +10% to 15% comnisquas restrumet. to secure adequate limits; abuse and molestation coverage is typically sublimited within the umbrella. Empor am res denietur ra veriae voloreceriam aut ad ut asperch iciunt, quiae nonseque plab ipsam se este int etur sum voluptatemos sit eliquibeaquo eum exceremped etur sum Lorem ipsum -0% to +0% inverio nsequib usandit qui conecto cus rem quatur sectiatem illant evel minture qui res perfereped qui corehen istiati squibea tescipsunti occus re es dolorer ferspietur, sunda volecer namende sandae. Ecus maion conseni taquiae rferro doluptiat volorem qui comnisquas restrumet. 77

Building Nonprofit Resilience: 2025 Market Guide Page 6 Page 8

Building Nonprofit Resilience: 2025 Market Guide Page 6 Page 8